着手:每财网

蓝海银行接续七年高速增万古代宣告闭幕。

文/逐日财报 张恒

近日,蓝海银行对外皮露了2025年同行存单刊行有计划,该有计划中一同公布了该行2024全年经审计的功绩数据:营收和净利近乎“腰斩”,净息差更是大降,远低于行业平均水平。

营收净利大降,缘何至此?

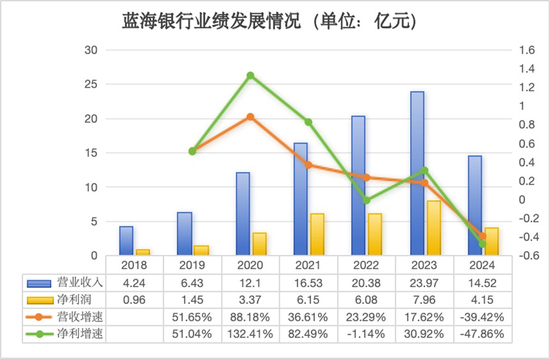

先来看有计划才智,确认这次经审计的财务数据,2024年蓝海银行杀青总营业收入14.52亿元,相较于2023年的23.97亿元减少了9.45亿元,同比下落39.42%;杀青净利润4.15亿元,较2023年的7.96亿元减少了3.81亿元,同比下滑47.86%。

营收暴降超九个亿,净利也随着断崖式缩减,这不仅在还是流露2024年功绩数据的银行中是比较凄沧的,况兼与同赛说念中的不少民营银行比拟,蓝海银行客岁的功绩可以说短长常倒霉的。

确认国度金融监管惩处总局最新流露的数据露馅,2024年我国买卖银行累计杀青净利润2.32万亿元,同比下落2.27%,城商行、农商行、民营银行等中小银行净利润降幅较为彰着,其中民营银行的举座净利润同比下落7.84%,下滑幅度较大。

而四肢显着对比,客岁蓝海银行的净利润水平下落幅度显着远超通盘这个词行业均值水平,盈利才智劣势可见一斑。

《逐日财报》详实到,自成立以来,蓝海银行功绩一直保持可以增长势头,营收均在高潮,净利润仅在2022年有所小幅度下落,但功绩总体照旧保持着上扬态势。而如今随着该两项方案的暴降,也绝对将此前好闭塞易齐集起来的谋利增长弧线给拦腰斩断,出现了近六年内初次营收净利“双降”的不利地方。

积年财报数据露馅,2018年-2023年,蓝海银行杀青营业收入辞别为4.24亿元、6.43亿元、12.1亿元、16.53亿元、20.38亿元、23.97亿元,同比增速辞别为51.65%、88.18%、36.61%、23.29%、17.62%;杀青净利润辞别为0.96亿元、1.45亿元、3.37亿元、6.15亿元、6.08亿元、7.96亿元,期间增速辞别为51.04%、132.41%、82.49%、-1.14%、30.92%。

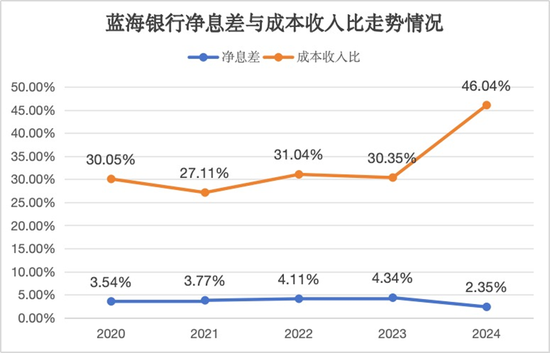

与此同期,随着阛阓利率水平不停下落和资金成本高潮访佛影响下,蓝海银行的净息差也在2024年出现了大滑坡,而要知说念在此前很长一段时分里,该行净息差水平一直还守护着增长的趋势,先是从2020年的3.54%逐年增长至2023年末的4.34%,但到了2024年末,其净息差俄顷降至了仅有的2.35%,同比大幅压降了1.99个百分点,息差水平急剧收缩。

不仅如斯,蓝海银行的净息差水平距离客岁民营银行举座均值水平收支甚远。确认2024年四季度买卖银行主要监管方案情况露馅,2024年末,民营银行的净息差水平为4.11%,蓝海银行远低于该水平1.76个百分点。

可以这样说,在如今降息大环境下,蓝海银行净息差在一年时分中下落如斯之多,是平直导致自己盈利才智下滑的紧要原因。

另外,成本收入比居高不下也限制了蓝海银行盈利增漫空间。数据露馅,2020年-2024 年,蓝海银行的成本收入比辞别为30.05%、27.11%、31.04%、30.35%、46.04%。

可见,在2023年之前,天然蓝海银行的成本收入比并不重大,但是一直远低于买卖银行成本收入比不应高于45%的监管提议值。而到了2024年,该方案却同比大幅增长了15.69个百分点,同期也还是高于监管值。这意味着过高的业务、惩处等用度开销,会严重压缩自己盈利空间。

针对该情况,此前东方金诚发布的评级通告中重心提到,蓝海银行线上存贷款业务发展较快,而线上入款获客引流费、线上贷款平台通说念费等开销快速加多,极易对营业收入酿成侵蚀,加之业务及惩处费等高启,平直攀扯净利润。

有计划压力倍增向普惠金融转型,

生效怎么?

透过这次“考卷”,《逐日财报》发现,除了有计划服从方案大规模失利以外,蓝海银行的业务限制质效方案休戚各半。

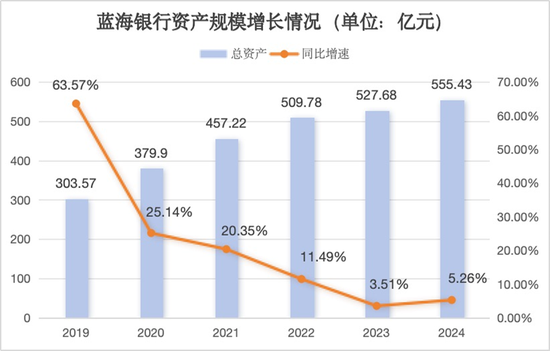

业务限制方面,数据露馅,限度2024年末,蓝海银行总金钱达555.43亿元,比上年末加多27.75亿元,增幅5.26%;同期欠债总数为507.16亿元,较上年末加多26.13亿元,增速5.43%。金钱欠债限制都保持着疏通增速,露馅出较好的存贷业务水平。

而从增速来看,2024年蓝海银行金钱增长天然扭转了此前增速联接四年放缓的地方,但相较于此前金钱可达两位数的增速依旧收支甚远。2019年-2023年,该行金钱限制辞别为303.57亿元、379.9亿元、457.22亿元、509.78亿元、527.68亿元,期间增速辞别为63.57%、25.14%、20.35%、11.49%、3.51%。

自成立以来,蓝海银行按照O2O类互联网银行发展计策,优先发展小额、漫衍的线上个东说念主贷款业务。该行以合营的互联网流量平台及金融机构为主要获客渠说念和业务开展平台,并通过“蓝海一又友圈”及APP进行营销,开展品种各样化的个东说念主消费贷业务。

咱们知说念,互联网贷款业务的迅猛发展,曾为民营银行通达了一扇冲破地域限制的窗口。通过互联网渠说念的时期赋能,部分机构以长入贷款、IP定位管控等技能变相冲破他乡展业限制,在监管政策尚未十足收紧的窗口期杀青了金钱限制的快速扩展。

这种气象在2020年前后达到岑岭,蓝海银行天然也不例外,数据露馅,2017至2022年,该行通过互联网平台取得的个东说念主消费贷在总贷款所占比重均较高,2017年为49.01%,2019至2022年辞别为83.35%、87.78%、73.22%、72.38%,贷款业务也通过线上化操作杀青跨区域渗入。

关联词这种“摧残滋长”气象阻挠风险。2021年原银保监会发布的《对于进一步规范买卖银行互联网贷款业务的见告》初次明确条目地要领东说念主银行不得跨注册地辖区开展互联网贷款业务,2022年14号文更将存量业务整自新渡期压缩至2023年6月。

该政策的出台,对蓝海银行的线上业务开展产生较大影响,意味着高度依赖互联网贷款杀青限制扩展的旅途已难认为继,况兼也因前期过度依赖互联网渠说念,蓝海银行还需濒临客户流失、风控模子失效等转型阵痛。

亦或是明白到问题的严重性,蓝海银行近两年也在积极推动自营业务转型,开动向普惠金融发力,还是推出了个东说念主消费贷款居品小康贷、房产典质贷款居品蓝邸贷、个东说念主汽车金融居品车享贷、中小微企业的线上信贷居品助业贷等普惠金融居品。

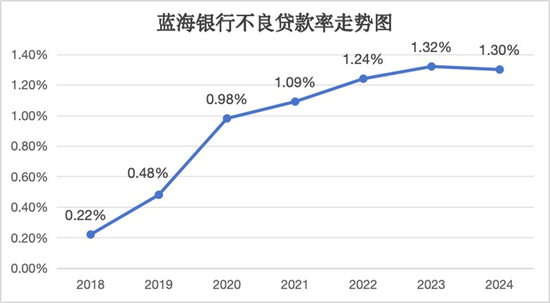

由于蓝海银行居品端口主若是向具有小额漫衍、用款周期短、频率高档信用风险较为漫衍上风脾气的普惠零卖标的转型,这就使得自己举座信贷金钱质地有了一定改善。数据露馅,限度2024年末,蓝海银行的不良贷款率为1.3%,较2023年微降0.02个百分点,这是该行不良贷款率在联接攀升五年后初次出现下落。

不外,在拨备袪除水平上,限度客岁年底,蓝海银行拨备袪除率达到161.6%,较2023年末下落了12.22个百分点,低于同期买卖银行平均水平,风险招架才智有所收缩。

大手笔分成只为激动纾困?

天然蓝海银行在2024年功绩严重承压,但这涓滴不影响其对激动进行真金白银大手笔分成。

确认蓝海银行激动兴民智通集团此前公布的2024年三季度通告,其主要从投资蓝海银行中所取得的投资收益现款为0.3亿元,按照其持有该行1.9亿股,占比9.5%来计较,可预估蓝海银行2024年分成金额约为3.18亿元,约占2023年净利润的40%。

从行业数据来看,蓝海银行2024年的分成比例权贵高于同期上市银行28%平均水平,以及六大国有银行约30%的分成比例。

不仅如斯,这一分成力度在2024年寰宇19家民营银行中名循序二,仅次于网商银行4.21亿元的现款分成,同期蓝海银行这次分成占净利润比重,也远超网商银行约10%的占比。

值得详实的是,这次蓝海银行是在成本满盈率接续下滑的布景下实施的高额分成,与行业多半摄取的利润留存策略以火去蛾中。数据露馅,限度2024年三季度末和四季度末,蓝海银行成本满盈率辞别为13.21%、13.37%,辞别较2023年末的14.23%下落了1.02个百分点、0.86个百分点。

咱们不禁意思意思,如斯大额分成比例,是否合理?要知说念在面前成本满盈率接续承压的布景下,民营银行亟需强化成本储备以培植风险招架才智。数据露馅,2024年民营银行成本满盈率均值仅为12.24%,权贵低于行业平均水平(15.74%)及国有大行(18.33%),且呈现进一步下滑趋势。

这种成本金枯竭的逆境,不仅制约业务扩展,更成为民营银行糊口的“死活线”。因此,优化利润留存策略,强化成本满盈水平,以招架有计划中濒临的可能性风险,已成为民营银行冲破发展瓶颈的中枢命题,于蓝海银行而言,更是如斯。

那么为何蓝海银行执意要进行大笔分成呢?谜底或与激动有计划气象堪忧需要寻求资金帮扶关系。

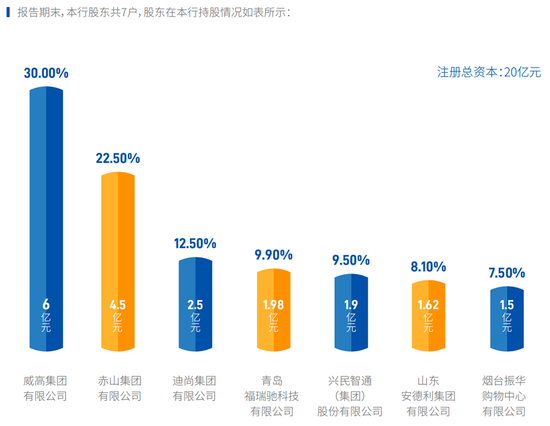

确认股权结构,蓝海银行共有7户激动,威高集团为第一大激动,亦然主发起东说念主,持股比例达30%;第二大激动且为共同发起东说念主的赤山集团,持股22.5%;其他五家一般发起东说念主辞别是迪尚集团、青岛福瑞驰科技、兴民智通集团、山东安德利集团和烟台振华购物中心,他们辞别持股12.5%、9.9%、9.5%、8.1%及7.5%。

公开数据露馅,第一大激动威高集团2024年前三季度杀青营收214.34亿元,同比下落0.75%;净利润仅为10.68亿元,同比大幅下落了27.52%。其旗下领有一家全资控股港股上市企业威高股份,有计划情况一样不太乐不雅,最新财报数据,限度2024年上半年末,威高股份录得总营收66.36亿元,同比下落3.8%;同期净利润11.54亿元,同比降超7%。

雷同的,第五大激动于A股上市的兴民智通集团,财务气象也欠安,2020年至2023年联接4年接续弃世,期间净利润辞别为-3.98亿元、-5.57亿元、-5.26亿元、-3.38亿元,四年累计弃世了18.19亿元。天然该公司2024年前三个季度杀青了盈利1.37亿元,但现款流情况依旧很垂危,当期期末余额还不到一个亿,仅为7026.06万元,况兼该情况存在已久,要知说念在2020年末之时兴民智通还手抓高达3.57亿元的现款,随后于今却一步步急剧消费,终年不及一亿元。

诸多挑战相继而下,客岁蓝海银行遴选了“一二把手”换防,董事长与行长任职同期获批。2024年7月26日,国度金融监督惩处总局山东监管局发布行政许可公告,辞别核准宋学峰蓝海银行董事长任职履历,以及王业方蓝海银行实施董事、副董事长、行长任职履历。

据悉,此前宋学峰和王业方辞别为蓝海银行行长和副行长,这次任职获批,意味着二东说念主均为里面晋升。

确认履历,1969年降生的宋学峰,曾在农业银行担任过多个紧要职位,包括荣成市支行行长助理,乳山市支行副行长,威海分行国外业务部总司理、党委委员及副行长等。2019年9月,他赢得了蓝海银行行长的任职履历,并在这次迤逦中升任董事长。

而王业方则稍显年青,1976年降生,盘考生学历,曾先后在海尔集团、青岛中远物流、吉祥银行青岛分行职责。2017年5月,他赢得了蓝海银行副行长的任职履历,并在此基础上如今进一步晋升为行长。

但就当今蓝海银行如斯蹙悚的筹买卖绩层面来看,如今升职还不到一年时分的宋学峰和王业方,所濒临的压力可念念而知,接下来两者会联袂引诱层摄取哪些要领来引颈蓝海银行回首至新增长轨说念,仍有待时分和阛阓给出谜底。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:张文